新着情報

News

輸入申告項目・税関事務管理人制度の見直しについて

大阪市都島区に事務所を構える、相続と国際税務に強い村田綜合税務会計事務所です。

今回は輸入取引を営む法人・個人向けに、「輸入申告項目・税関事務管理人制度の見直し」について解説を行います。

1. 概要

コロナ禍の巣ごもり需要などを背景とした越境ECの拡大に伴い、通販貨物等の輸入が増加している。航空貨物などによる不正薬物や知的財産侵害物品等の密輸が多数摘発される事案が増加し、ECプラットフォーム事業者のFS(フルフィルメントサービス)を利用した貨物について不適切な課税価格で輸入申告が行われるケースや、非居住者が輸入実績のある国内居住者の名義を勝手に使用する、いわゆる「なりすまし」により輸入を行う事案が発生している。輸入時点で売買が成立しておらず、取引価格が存在していない中で不当に低い価格で輸入申告し、関税等を逃れる事案もみられる。

そのような背景を踏まえ、引き続き円滑な輸入を確保し、水際取締りの実効性の確保及び適正な課税を実現するため、制度の見直しを行った。

2. 改正の内容

① 令和5年10月1日施行

輸入申告者の意義を明確化するとともに、税関事務管理人の届出がない場合、税関長が非居住者に対し、期限を指定して届出を求められるようにする。また、非居住者が期限までに税関事務管理人を届け出ない場合は税関長が指定できるようにする。

|

・輸入申告時に記載を求めている「輸入者の住所及び氏名」を関税法施行令上の輸入申告項目に追加 |

|

・上記「輸入者の住所及び氏名」の追加に伴い、輸入申告者(貨物を輸入しようとする者)の意義を明確化 |

|

・税関事務管理人の届出項目への「届出者と税関事務管理人との関係」等の追加及び税関事務管理人届出の際の税関事務管理人との委任契約関係書類の提出 |

|

・税関長が非居住者等に税関事務管理人の選定・届出等を要請し、非居住者が期限までに要請に応じない場合に、税関長が、非居住者の一定の国内関連者を税関事務管理人として指定することを可能とする規定を整備 |

② 令和7年10月12日施行

輸入申告項目に以下の項目を追加

|

・通販貨物に該当するか否か |

|

・通販貨物に該当する場合、プラットフォームの名称・呼称等 |

|

・輸入許可後の貨物の運送先の所在地・名称 |

③ 輸入申告者の意義の明確化とは

輸入申告者(貨物を輸入しようとする者)は、輸入貨物に係る情報を把握して、責任をもって適正な輸入申告を行う必要があることから、関税法基本通達の規定により輸入申告者の意義の明確化を行った(関税法基本通達67-3-3の2(2))。

・輸入取引により輸入される貨物については、関税法基本通達6-1⑴に規定する「貨物を輸入する者」と同様とする。

・上記以外の場合には、輸入申告の時点において、国内引取り後の輸入貨物の処分の権限を有する者をいい、その者以外に輸入の目的たる行為を行う者がある場合にはその者を含むものとする。

【輸入の目的たる行為を行う者の例示】

・賃貸借契約に基づき輸入される貨物は、当該貨物を賃借して使用する者

・委託販売のために輸入される貨物は、当該貨物の販売の委託を受けて販売する者

・加工・修繕のために輸入される貨物は、当該貨物を加工・修繕する者

・滅却するために輸入される貨物は、当該貨物を滅却する者

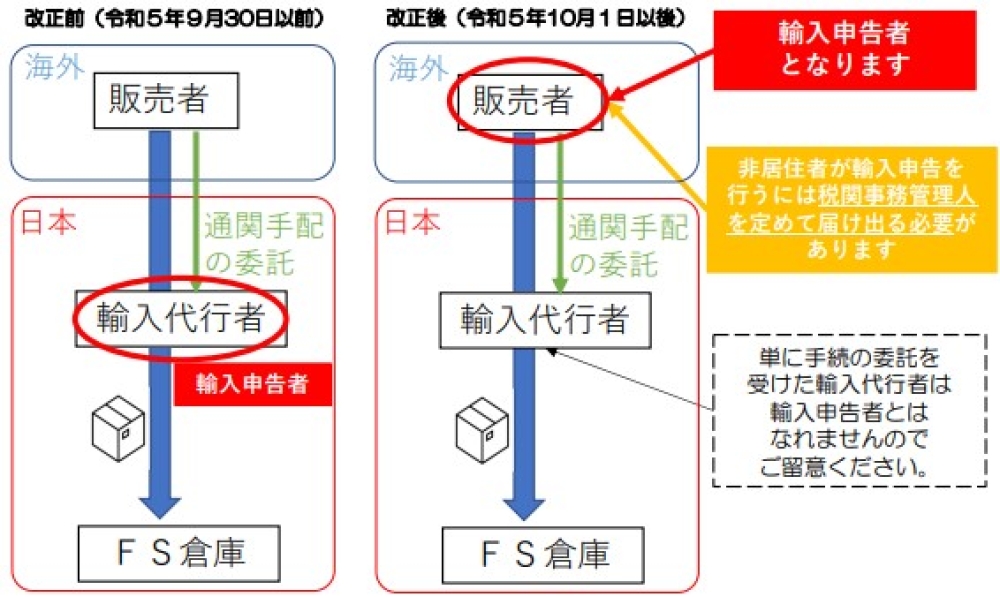

④事例

非居住者である販売者が販売する貨物を、ECプラットフォーム事業者が提供するFSを利用して国内で販売することを予定して輸入した場合、国内引き取り後に販売の主体となる販売者が輸入申告者となる。改正前と改正後の違いは、以下の図の通りである。

【図表】輸入申告者が変更になる例

(出所)税関「輸入申告項目・税関事務管理人制度の見直しについて」

3. 本改正により考えられる消費税への影響

消費税の仕入税額控除の対象となるのは、国内において行う課税仕入れのほか、保税地域からの課税貨物の引取りがある。この保税地域から引き取った課税貨物に課された又は課されるべき消費税額について仕入税額控除を受けるべき事業者は、消費税法第30条《仕入れに係る消費税額の控除》の規定に基づき、当該課税貨物を引き取った者、すなわち輸入申告を行った者になる。

したがって、「輸入申告者」が仕入税額控除を受けるべきとされているところ、図表2のような事例の場合、改正前は、消費税法基本通達11-1-6《実質的な輸入者と輸入申告名義人が異なる場合の取扱い》に該当しない限り、輸入申告者である輸入代行者が仕入税額控除の適用を受けることが出来るとされていた。本改正後は、商品の処分権限者である販売者が輸入申告者、すなわち仕入税額控除の適用対象とされることとなるため、留意が必要である。